Vander Lucio comenta no 7Minutos

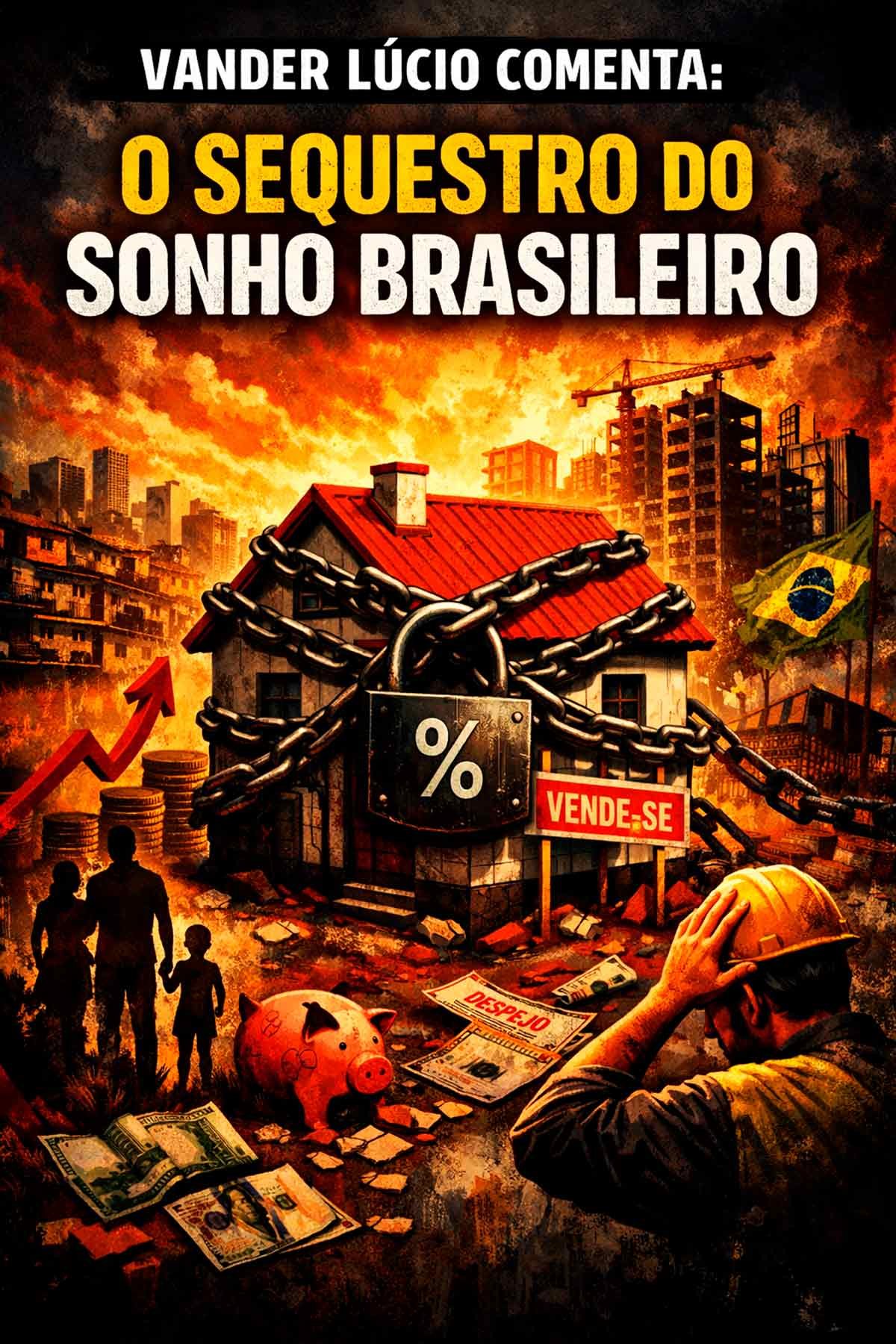

O sequestro do sonho brasileiro

O sonho da casa própria sempre foi um dos pilares da vida brasileira, representando segurança e dignidade

No entanto, esse objetivo se torna cada vez mais distante para milhões de famílias devido à Taxa Selic, mantida em patamares elevados pelo Banco Central.

A consequência direta é o encarecimento dos financiamentos imobiliários, tornando o crédito inacessível e transformando o sonho em frustração.

Com juros altos, parcelas de imóveis sobem e inviabilizam compromissos de longo prazo.

Além de afetar diretamente as famílias, a Selic elevada impacta o setor da construção civil: a demanda por novas moradias cai, projetos são reduzidos e empregos deixam de ser gerados.

O círculo vicioso se instala, desestimulando o consumo, retraindo investimentos e aprofundando desigualdades sociais.

O Brasil ainda enfrenta um déficit habitacional expressivo, com milhões vivendo em condições precárias.

A justificativa oficial de que juros altos controlam a inflação acaba penalizando os mais vulneráveis, que dependem de crédito acessível para conquistar moradia digna.

Enquanto investidores celebram ganhos financeiros, trabalhadores permanecem presos ao aluguel, sem perspectiva de conquistar um lar.

O discurso oficial insiste que juros elevados são necessários para estabilizar a economia.

Mas, na prática, o que se vê é a perpetuação de um modelo que privilegia o rentismo e sufoca o trabalhador.

A política monetária, ao invés de estimular inclusão e desenvolvimento, acaba reforçando desigualdades e afastando ainda mais o brasileiro do acesso à casa própria.

O sonho da moradia não deveria ser privilégio, mas direito.

Contudo, com a Selic elevada, esse direito se afasta cada vez mais.

É urgente repensar a política monetária e colocar a dignidade da população no centro das decisões.

Afinal, não há verdadeira estabilidade econômica quando milhões continuam sem acesso à moradia.

Por Vander Lucio

Siga o ‘ 7Minutos’ nas redes sociais

X (ex-Twitter)

Instagram

Facebook

Truth Social